Kalkulation im Tiefbau ist ein entscheidender Aspekt bei der Planung und Durchführung von Bauprojekten. In unserem Artikel über Kalkulation Tiefbau Beispiele bieten wir praxisnahe Einblicke in die verschiedenen Methoden und Techniken zur Kostenberechnung im Tiefbau. Wir zeigen konkrete Beispiele für die Kalkulation von Erdarbeiten, Straßenbau, Kanalisation und mehr. Erfahren Sie, wie moderne Softwarelösungen die Kalkulation im Tiefbau erleichtern und optimieren. Tauchen Sie mit uns ein in die Welt der Tiefbaukalkulation und entdecken Sie wertvolle Tipps und Tricks für Ihr Bauprojekt. Weiterlesen!

Inhalt

- Welche 3 Kalkulationsarten gibt es?

- Wie berechnet man eine Kalkulation?

- Welche Kosten gehören in eine Kalkulation?

- Wie werden die Materialkosten im Rahmen einer Kalkulation ermittelt?

- Effiziente Berechnungsmethoden für den Tiefbau anhand von praxisnahen Beispielen

- Was bedeutet das Führen einer Baustelle?

- Beispiel 1: Kalkulation Tiefbau für Straßenbau

- Beispiel 2: Kalkulation Tiefbau für Kanalisation

- FAQs

- Wie können Kalkulationen für Tiefbauprojekte erstellt werden?

- Welche Faktoren sollten bei der Kalkulation von Tiefbauprojekten berücksichtigt werden?

- Warum sind Beispiele für Kalkulationen im Tiefbau wichtig?

- Gibt es bewährte Methoden oder Tools für die Kalkulation im Tiefbau?

- Welche Rolle spielen Beispiele bei der Ausbildung im Bereich Tiefbau-Kalkulation?

Welche 3 Kalkulationsarten gibt es?

Es gibt drei grundlegende Kalkulationsarten, die in der Wirtschaft und im Alltag verwendet werden. Diese sind:

1. Vollkostenkalkulation

Die Vollkostenkalkulation ist eine Kalkulationsart, bei der alle Kosten, die bei der Herstellung eines Produkts oder der Erbringung einer Dienstleistung anfallen, berücksichtigt werden. Dazu gehören sowohl die fixen Kosten als auch die variablen Kosten.

- Fixe Kosten: Diese Kosten bleiben unverändert, unabhängig von der produzierten Menge.

- Variable Kosten: Diese Kosten ändern sich je nach produzierter Menge.

- Beispiel: Ein Unternehmen produziert 1000 Einheiten eines Produkts. Die fixen Kosten betragen 1000 €, die variablen Kosten 5 € pro Einheit. Die Gesamtkosten betragen somit 6000 € (1000 € fixe Kosten + 5000 € variable Kosten).

2. Teilkostenkalkulation

Die Teilkostenkalkulation ist eine Kalkulationsart, bei der nur die variablen Kosten berücksichtigt werden. Diese Kalkulationsart wird oft verwendet, wenn die fixen Kosten bereits durch andere Produkte oder Dienstleistungen gedeckt sind.

- Variable Kosten: Diese Kosten ändern sich je nach produzierter Menge.

- Beispiel: Ein Unternehmen produziert 1000 Einheiten eines Produkts. Die variablen Kosten betragen 5 € pro Einheit. Die Gesamtkosten betragen somit 5000 €.

- Vorteil: Die Teilkostenkalkulation ermöglicht es, die Kosten für ein bestimmtes Produkt oder eine bestimmte Dienstleistung genau zu ermitteln.

3. Deckungsbeitragskalkulation

Die Deckungsbeitragskalkulation ist eine Kalkulationsart, bei der der Deckungsbeitrag eines Produkts oder einer Dienstleistung berechnet wird. Der Deckungsbeitrag ist der Betrag, der nach Abzug der variablen Kosten von den Umsatzerlösen übrig bleibt.

- Deckungsbeitrag: Dieser Betrag wird verwendet, um die fixen Kosten zu decken.

- Beispiel: Ein Unternehmen verkauft 1000 Einheiten eines Produkts für 10 € pro Einheit. Die variablen Kosten betragen 5 € pro Einheit. Der Deckungsbeitrag beträgt somit 5000 € (10.000 € Umsatzerlöse 5000 € variable Kosten).

- Vorteil: Die Deckungsbeitragskalkulation ermöglicht es, den Beitrag eines Produkts oder einer Dienstleistung zur Deckung der fixen Kosten zu ermitteln.

Wie berechnet man eine Kalkulation?

Eine Kalkulation ist eine systematische Ermittlung der Kosten und Erträge eines Projekts oder einer Investition. Um eine Kalkulation durchzuführen, müssen verschiedene Faktoren berücksichtigt werden.

1. Ermittlung der Kosten

Die Ermittlung der Kosten ist ein wichtiger Schritt in der Kalkulation. Hierbei müssen alle direkten und indirekten Kosten berücksichtigt werden.

- Direkte Kosten: Hierbei handelt es sich um Kosten, die direkt mit dem Projekt oder der Investition verbunden sind, wie z.B. Materialkosten, Löhne und Gehälter.

- Indirekte Kosten: Hierbei handelt es sich um Kosten, die nicht direkt mit dem Projekt oder der Investition verbunden sind, wie z.B. Verwaltungskosten, Versicherungskosten und Zinsen.

- Fixe Kosten: Hierbei handelt es sich um Kosten, die unabhängig von der Produktionsmenge oder dem Umsatz anfallen, wie z.B. Miete und Grundsteuern.

2. Ermittlung der Erträge

Die Ermittlung der Erträge ist ein weiterer wichtiger Schritt in der Kalkulation. Hierbei müssen alle direkten und indirekten Erträge berücksichtigt werden.

- Direkte Erträge: Hierbei handelt es sich um Erträge, die direkt mit dem Projekt oder der Investition verbunden sind, wie z.B. Umsatz und Verkaufserlöse.

- Indirekte Erträge: Hierbei handelt es sich um Erträge, die nicht direkt mit dem Projekt oder der Investition verbunden sind, wie z.B. Zinsen und Dividenden.

- Ertragssteigerung: Hierbei handelt es sich um die Steigerung der Erträge durch Effizienzverbesserungen oder Kosteneinsparungen.

3. Durchführung der Kalkulation

Nachdem die Kosten und Erträge ermittelt wurden, kann die Kalkulation durchgeführt werden. Hierbei werden die Kosten und Erträge miteinander verglichen, um den Gewinn oder Verlust zu ermitteln.

- KostenErtragsVergleich: Hierbei werden die Kosten und Erträge miteinander verglichen, um den Gewinn oder Verlust zu ermitteln.

- BreakEvenAnalyse: Hierbei wird der Punkt ermittelt, an dem die Kosten und Erträge gleich sind, um den BreakEvenPunkt zu ermitteln.

- Sensitivitätsanalyse: Hierbei wird die Kalkulation unter verschiedenen Annahmen durchgeführt, um die Sensitivität der Ergebnisse zu überprüfen.

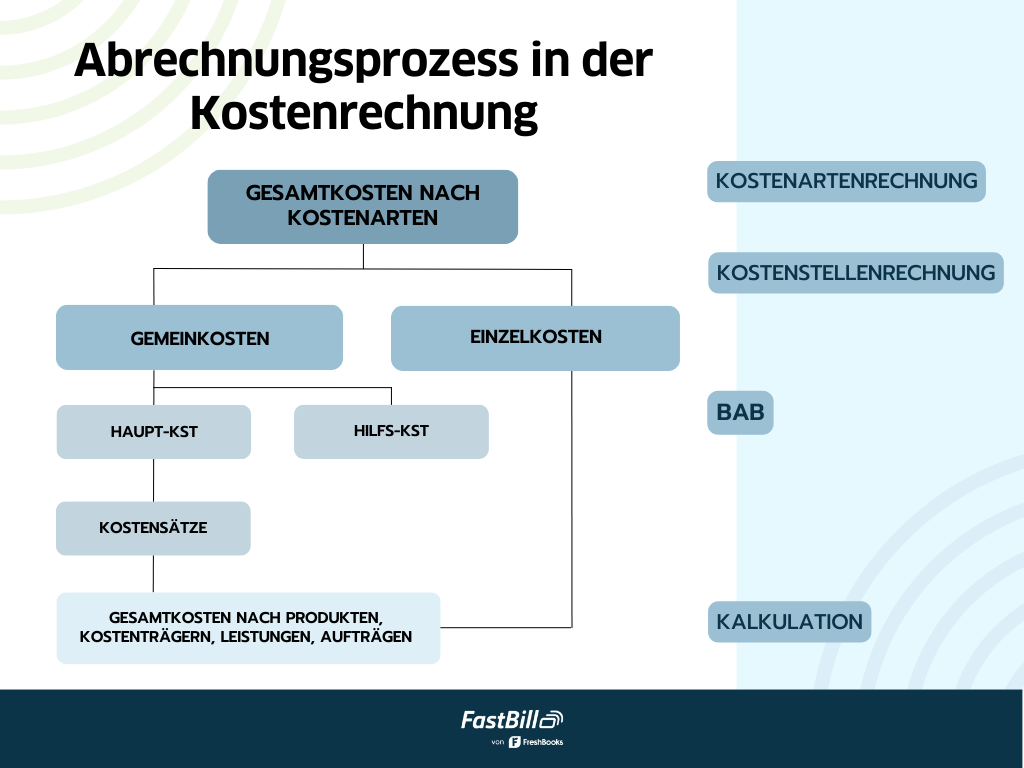

Welche Kosten gehören in eine Kalkulation?

Die Kalkulation ist ein wichtiger Teil der Unternehmensplanung und steuerung. Sie dient dazu, die Kosten und Erlöse eines Projekts oder einer Investition zu ermitteln und zu bewerten. Doch welche Kosten gehören eigentlich in eine Kalkulation?

Fixe Kosten

Fixe Kosten sind Kosten, die unabhängig von der Produktionsmenge oder dem Umsatz anfallen. Sie sind also konstant und ändern sich nicht, wenn die Produktion oder der Umsatz steigt oder sinkt. Beispiele für fixe Kosten sind:

- Miete und Pacht: Die Kosten für die Anmietung von Räumen oder Grundstücken.

- Löhne und Gehälter: Die Kosten für die Bezahlung von Angestellten und Arbeitern.

- Versicherungen: Die Kosten für die Versicherung von Gebäuden, Maschinen und Anlagen.

Variable Kosten

Variable Kosten sind Kosten, die von der Produktionsmenge oder dem Umsatz abhängen. Sie steigen oder sinken also, wenn die Produktion oder der Umsatz steigt oder sinkt. Beispiele für variable Kosten sind:

- Rohstoffe und Materialien: Die Kosten für die Beschaffung von Rohstoffen und Materialien.

- Energie und Wasser: Die Kosten für die Versorgung mit Energie und Wasser.

- Transport und Verpackung: Die Kosten für den Transport und die Verpackung von Produkten.

Sonstige Kosten

Sonstige Kosten sind Kosten, die nicht direkt mit der Produktionsmenge oder dem Umsatz zusammenhängen. Sie können jedoch trotzdem wichtig sein und sollten in die Kalkulation einbezogen werden. Beispiele für sonstige Kosten sind:

- Forschung und Entwicklung: Die Kosten für die Forschung und Entwicklung neuer Produkte oder Verfahren.

- Marketing und Werbe: Die Kosten für die Werbung und den Verkauf von Produkten.

- Rechts und Beratung: Die Kosten für die rechtliche Beratung und Vertretung.

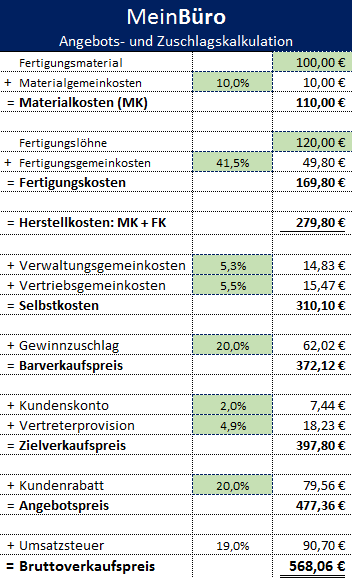

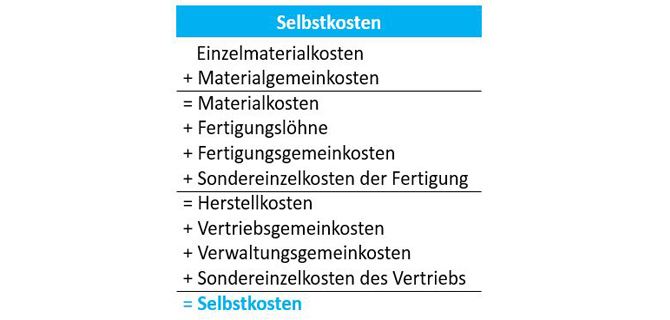

Wie werden die Materialkosten im Rahmen einer Kalkulation ermittelt?

Die Ermittlung der Materialkosten ist ein wichtiger Schritt im Rahmen einer Kalkulation. Hierbei werden die Kosten für die benötigten Materialien und Rohstoffe ermittelt, die für die Herstellung eines Produkts oder die Erbringung einer Dienstleistung erforderlich sind.

1. Ermittlung der Materialpreise

Die Ermittlung der Materialpreise ist die Grundlage für die Kalkulation der Materialkosten. Hierbei werden die Preise für die benötigten Materialien und Rohstoffe recherchiert und ermittelt. Dies kann durch die Analyse von Angeboten, Rechnungen und anderen Quellen erfolgen.

- Marktrecherche: Die Preise für die benötigten Materialien und Rohstoffe werden durch eine Marktrecherche ermittelt.

- Angebotsanalyse: Die Angebote von Lieferanten werden analysiert, um die Preise für die benötigten Materialien und Rohstoffe zu ermitteln.

- Rechnungsanalyse: Die Rechnungen von Lieferanten werden analysiert, um die Preise für die benötigten Materialien und Rohstoffe zu ermitteln.

2. Ermittlung der Materialmengen

Die Ermittlung der Materialmengen ist ein weiterer wichtiger Schritt bei der Kalkulation der Materialkosten. Hierbei werden die Mengen der benötigten Materialien und Rohstoffe ermittelt, die für die Herstellung eines Produkts oder die Erbringung einer Dienstleistung erforderlich sind.

- Produktionsplanung: Die Mengen der benötigten Materialien und Rohstoffe werden durch die Produktionsplanung ermittelt.

- Materialbedarfsplanung: Die Mengen der benötigten Materialien und Rohstoffe werden durch die Materialbedarfsplanung ermittelt.

- Verbrauchsanalyse: Die Mengen der benötigten Materialien und Rohstoffe werden durch eine Verbrauchsanalyse ermittelt.

3. Kalkulation der Materialkosten

Die Kalkulation der Materialkosten ist der abschließende Schritt bei der Ermittlung der Materialkosten. Hierbei werden die Materialpreise und Materialmengen miteinander multipliziert, um die Gesamtkosten für die Materialien und Rohstoffe zu ermitteln.

- Materialpreis: Der Materialpreis wird mit der Materialmenge multipliziert, um die Gesamtkosten für das Material zu ermitteln.

- Materialmenge: Die Materialmenge wird mit dem Materialpreis multipliziert, um die Gesamtkosten für das Material zu ermitteln.

- Gesamtkosten: Die Gesamtkosten für die Materialien und Rohstoffe werden durch die Multiplikation von Materialpreis und Materialmenge ermittelt.

Effiziente Berechnungsmethoden für den Tiefbau anhand von praxisnahen Beispielen

Effiziente Berechnungsmethoden im Tiefbau sind von großer Bedeutung, um Projekte erfolgreich umzusetzen. Ein praxisnahes Beispiel hierfür ist die Berechnung der Tragfähigkeit von Fundamenten. Durch die Verwendung von numerischen Methoden wie der Finite-Elemente-Methode können komplexe Bodenstrukturen analysiert werden. Dies ermöglicht eine präzise Abschätzung der Belastbarkeit von Fundamenten und trägt somit zur Effizienz des Bauprozesses bei.

Ein weiteres wichtiges Beispiel ist die Berechnung von Erdbebenlasten auf Bauwerke. Mithilfe von dynamischen Analysen und computerbasierten Simulationen können Ingenieure die Auswirkungen von Erdbeben auf Strukturen vorhersagen und entsprechende Sicherheitsmaßnahmen planen. Dadurch wird nicht nur die Sicherheit der Bauwerke gewährleistet, sondern auch die Effizienz des Bauprozesses erhöht.

Zusätzlich zur Verwendung von numerischen Methoden ist auch die Berücksichtigung von geotechnischen Daten und Erfahrungen aus vergangenen Projekten entscheidend. Durch die Nutzung moderner Datenanalyse-Tools können Ingenieure auf umfangreiche Datensätze zugreifen und so fundierte Entscheidungen treffen.

Insgesamt ist die effiziente Anwendung von Berechnungsmethoden im Tiefbau entscheidend für die erfolgreiche Umsetzung von Bauprojekten. Durch die Kombination von numerischen Methoden, praxisnahen Erfahrungen und modernen Analysetools können Ingenieure die Leistungsfähigkeit von Bauwerken optimieren und gleichzeitig Zeit und Ressourcen sparen.

Zusammenfassend spielt die effiziente Anwendung von Berechnungsmethoden eine entscheidende Rolle im Tiefbau. Praxisnahe Beispiele wie die Tragfähigkeitsberechnung von Fundamenten und die Analyse von Erdbebenlasten verdeutlichen die Bedeutung dieser Methoden. Die Kombination von numerischen Analysen, Erfahrungswerten und modernen Analysetools ist der Schlüssel zur Effizienzsteigerung im Bauprozess.

- Erdbebenlasten auf Bauwerke

- Berechnung der Tragfähigkeit von Fundamenten

Was bedeutet das Führen einer Baustelle?

Beispiel 1: Kalkulation Tiefbau für Straßenbau

Die Ausgangssituation:

In einem konkreten Beispiel für die Kalkulation im Tiefbau könnte der Bau einer Straße dienen. Hierbei müssen verschiedene Faktoren berücksichtigt werden, darunter die Materialkosten für den Straßenaufbau, die Arbeitskosten für das Verlegen von Pflastersteinen oder Asphalt sowie die Kosten für Maschinen und Geräte.

Die Kostenaufstellung:

Um die Kosten für den Straßenbau zu kalkulieren, müssen alle relevanten Kostenfaktoren erfasst werden. Dazu gehören beispielsweise die Menge und Kosten von Schotter, Sand, Pflastersteinen oder Asphalt, die benötigte Arbeitszeit und die Kosten für Baumaschinen wie Bagger, Walzen und Verdichtungsgeräte. Durch genaue Kalkulationen kann eine realistische Schätzung der Gesamtkosten erstellt werden.

Die Herausforderungen:

Bei der Kalkulation im Tiefbau müssen auch potenzielle Risiken und unvorhergesehene Kosten berücksichtigt werden. Witterungseinflüsse, Bodenbeschaffenheit und mögliche Änderungen im Bauplan können die Kosten beeinflussen. Daher ist es wichtig, einen Puffer für unvorhergesehene Ausgaben einzuplanen, um finanzielle Risiken zu minimieren.

Beispiel 2: Kalkulation Tiefbau für Kanalisation

Die Komplexität der Aufgabe:

Ein weiteres Beispiel für die Kalkulation im Tiefbau ist der Bau einer Kanalisation. Hierbei müssen neben den üblichen Material- und Arbeitskosten auch spezifische Anforderungen wie die Tiefe der Gräben, die Beschaffenheit des Bodens und die Anschlussmöglichkeiten an bestehende Kanalsysteme berücksichtigt werden.

Die Berücksichtigung von Spezialanforderungen:

Die Kalkulation für den Bau einer Kanalisation erfordert die Berücksichtigung von Spezialanforderungen, wie z.B. die Verwendung von Rohren mit bestimmten Durchmessern, Materialien mit hoher Belastbarkeit und speziellen Versiegelungen, um Umweltauflagen zu erfüllen. Diese spezifischen Anforderungen und deren Kosten müssen genau in die Kalkulation einfließen.

Die Bedeutung von Genauigkeit und Effizienz:

Bei der Kalkulation im Tiefbau für Kanalisation ist Präzision von größter Bedeutung, um unnötige Kosten und Verzögerungen zu vermeiden. Die Auswahl der richtigen Materialien und Techniken sowie die genaue Planung der Arbeitsabläufe tragen dazu bei, die Effizienz zu steigern und die Kosten im Rahmen zu halten. Zusätzlich ist die regelmäßige Überprüfung und Anpassung der Kalkulation während des Bauprozesses entscheidend, um etwaige Abweichungen zu korrigieren.

FAQs

Wie können Kalkulationen für Tiefbauprojekte erstellt werden?

Kalkulationen für Tiefbauprojekte können mithilfe von Leistungsverzeichnissen, Mengenermittlungen und Kostenansätzen erstellt werden.

Welche Faktoren sollten bei der Kalkulation von Tiefbauprojekten berücksichtigt werden?

Bei der Kalkulation von Tiefbauprojekten sollten Bodenbeschaffenheit, Materialkosten, Arbeitskräfte und Maschinenstunden berücksichtigt werden.

Warum sind Beispiele für Kalkulationen im Tiefbau wichtig?

Beispiele für Kalkulationen im Tiefbau sind wichtig, um die Kosten und den Arbeitsaufwand für Bauprojekte genau zu planen und zu kontrollieren.

Gibt es bewährte Methoden oder Tools für die Kalkulation im Tiefbau?

Ja, es gibt bewährte Methoden und Tools für die Kalkulation im Tiefbau, wie zum Beispiel die Bodenmechaniksoftware oder Baukostenrechner.

Welche Rolle spielen Beispiele bei der Ausbildung im Bereich Tiefbau-Kalkulation?

Beispiele spielen eine wichtige Rolle bei der Ausbildung im Bereich Tiefbau-Kalkulation, da sie helfen, die theoretischen Konzepte zu veranschaulichen und in der Praxis anwendbar zu machen. Sie ermöglichen es den Lernenden, das Gelernte zu vertiefen und besser zu verstehen.

In Beispielen für die Kalkulation im Tiefbau ist es entscheidend, genaue Kosten zu berücksichtigen. Durch die Verwendung von praktischen Beispielen können Bauprojekte effizienter geplant und durchgeführt werden. Die richtige Kalkulation ist der Schlüssel zu einem erfolgreichen Tiefbauprojekt. Mit den angeführten Beispielen kann die Genauigkeit der Kostenschätzungen verbessert werden, was zu einer besseren Budgetierung und einer reibungsloseren Projektabwicklung führt.